LIVORNO – Una domanda fiacca con la conseguente contrazione dei volumi, il rincaro dei carburanti ed il calo delle tariffe sono alcuni elementi che caratterizzano l’attuale scenario del trasporto marittimo di container sui principali trade.

Scenario che desta non poche preoccupazioni alle compagnie che devono affrontare cambiamenti radicali e cercano di mettere in atto alcune delle strategie tipiche del settore, le riduzioni di capacità di stiva e di velocità media delle navi, insieme all’introduzione di nuove navi su alcune direttrici di traffico.

La contrazione dei volumi

I dati pubblicati dal britannico Container Trade Statistics Ltd relativi al primo trimestre 2023 sui volumi di traffico marittimo dei contenitori sulle principali direttrici, evidenziano cambiamenti nei rapporti di interscambio commerciale tra i diversi paesi e come questi si manifestino attraverso le variazioni dei volumidi traffico.

Fattori di crisi

A determinare il contesto sono i fattori di crisi, quali: l’alto tasso di inflazione delle economie mondiali, il caro energia, il persistere del conflitto russo-ucraino, l’inasprirsi delle relazioni geopolitiche e commerciali USA-Cina, la mancata ripresa della produzione industriale cinese che avrebbe dovuto ripartire con nuovo impulso, dopo la politica zero-Covid, facendo da traino anche all’economia globale, ma che in realtà stenta a ripartire.

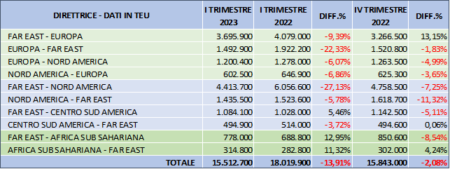

La tabella che segue riassume l’andamento del volume del mercato globale marittimo dei contenitori nel primo trimestre 2023 ed evidenzia le perdita di volumi rispetto al primo e all’ultimo trimestre 2022. Trend in calo che era già presente nell’ultimo trimestre dello scorso anno.

Nord America – Far East

La maggiore perdita la si registra sulla relazione Nord America- Far East :

l’import americano vede un -27,13% rispetto al primo trimestre 2022 e un ulteriore -7,25% sul quarto trimestre 2022.

Continua la discesa anche dell’export che passa a -5,78% sul primo trimestre 2022 al -11,32% sull’ultimo trimestre,

Europa – Far East

Sulla rotta Europa – Far East -9,39% nell’import e -22,33% nell’export rispetto al primo trimestre 2022, rispetto invece al quarto trimestre 2022 l’import recupera un +13,15% e l’export riduce il calo -1,83%.

Far East – Centro-Sud America

Alterna un +5,46% sul primo trimestre ad un -5,11% sul quarto, mentre la direttrice Africa Sub Sahariana – Far East segna rispettivamente un +12,95% nell’import e un +11,32% nell’export rispetto al primo trimestre 2022, per regredire poi a un -8,54% nell’import e a un +4,24% nell’export rispetto all’ultimo trimestre 2022.

Calo delle tariffe, l’allarme di Hapag Lloyd

Riguardo al calo delle tariffe nei giorni scorsi il ceo di Hapag Lloyd, Rolf Habben Jansen, ha sollevato questo fenomeno – Tariffe “troppo basse” e “insostenibili” è stato l’allarme lanciato dal ceo della quinta compagnia globale, fattore reso più complesso anche a fronte di un aumento significativo dei costi di trasporto (+3% per la compagnia tedesca). Tariffe spot che sono al di sotto del costo ha spiegato il manager,:“l’indice di Shanghai ha toccato il fondo all’inizio del secondo trimestre dopo essere sceso sotto i 1.000 dollari per feu”. Aumentano invece i costi di trasporto (il 3% per Hapag Lloyd) a causa del mix di fattori: inflazione, caro energia e l’aumento del costo del lavoro.

Indice settimanale Drewry

Secondo il World Container Index di Drewry del 1 giugno che analizza le tariffe di trasporto del mercato dei container su tutti i trade (Stati Uniti, Europa e Asia) ha registrato nel mercato spot flessioni nell’ordine dello 0,2% settimanale, pari a 1682 dollari/feu. L’indice di Drewry settimanale è inferiore del 37% alla media degli ultimi dieci anni (pari a 2688 dollari/ feu) mentre è superiore del 18% ai livelli del 2019 (1420 dollari/feu)

Tariffe spot sui principali trade

In calo i noli su Rotterdam-New York, -6%, pari a 3174 dollari/feu; New York- Rotterdam – 4%, pari a 813 dollari a FEU.

In crescita, invece, i noli su Shanghai-New York, +3%, pari a 2833 dollari/feu.

In calo Rotterdam-Shanghai e Shanghai-Los Angeles -1%, rispettivamente a 579 dollari/feu e 1782 dollari/feu.

Stabili i noli su Shanghai-Genova pari a 2175 dollari/feu e Los Angeles-Shanghai pari a 1,023 dollari/feu.

Riduzione velocità navi

La riduzione della capacità di stiva e della velocità media delle navi, insieme all’introduzione di nuove navi su alcune direttrici di traffico sono alcuni dei provvedimenti messi in atto dalle compagnie, e in particolare dalle tre Alleanze, per far fronte a alla contrazione dei volumi, al rincaro dei carburanti e al calo delle tariffe.

Le compagnie di navigazione si preparano a condizioni non facili per un periodo di tempo prolungato, guardando con apprensione ai fenomeni di calo della domanda e alla prossima immissione di nuovo tonnellaggio nelle flotte, infatti l’ampio portafoglio ordini di nuove navi nei cantieri asiatici, dovrà essere consegnate alle compagnie tra quest’anno e il 2024.

Il gruppo danese AP Møller-Maersk ha annunciato, l’11 maggio scorso, alcune variazioni dei propri itinerari e l’immissione di ulteriori unità nel traffico Asia-Europa, provvedimenti atti a per ridurre la velocità media delle navi, fino a tre giorni, ed assorbire così tutta la capacità. Servizi più lenti ai quali si rende necessario un certo ammontare di tonnellaggio in più per trasportare lo stesso volume di carico.

Secondo Jan Tiedemann, analista di Alphaliner, i servizi di linea stanno rallentando la velocità in parte per assorbire la capacità che altrimenti sarebbe in eccesso. I dati Alphaliner evidenziano che negli ultimi due anni la velocità media dell’intera flotta mondiale è diminuita di circa1 nodo, che su una media globale di 16,5 nodi, risulta un rallentamento di circa il 6%.